Gaat de hypotheekrente nu echt stijgen?

Geplaatst op 19 mei 2021

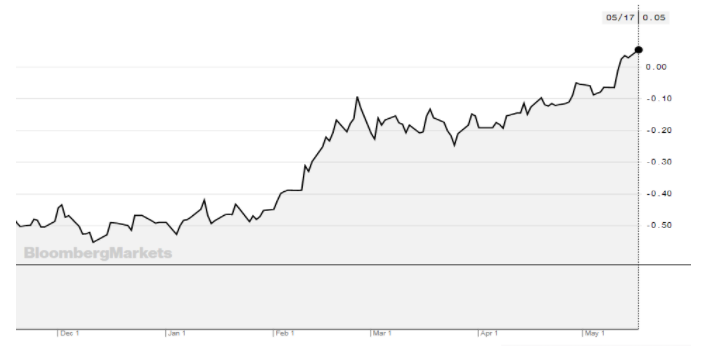

Recent kwam de rente op een Nederlandse staatsobligatie boven de nul procent uit. Voor het eerst sinds maart vorig jaar leverden deze leningen weer rente op in plaats van kosten voor de koper ervan. Deze rente wordt gezien als een belangrijke graadmeter voor de hypotheekrente. Valt er een opleving van de hypotheekrente te verwachten?

Waarom stijgt de rente op staatsobligaties?

Belangrijke rentestanden worden bepaald door centrale banken als de Europese ECB en de Amerikaanse FED. Deze instanties doen er tot nu toe alles aan om de rente laag te houden. Hiermee willen ze ervoor zorgen dat bedrijven en consumenten geld blijven uitgeven in plaats van oppotten. Dit remt ook de rente op staatsobligaties.

De keerzijde van een goed lopende wereldeconomie is het risico op inflatie. Te hard stijgende prijzen van producten en diensten kunnen een gevaar zijn voor economische groei. Verschillende zaken kunnen zorgen voor oplopende inflatie, zoals de enorme stimuleringsmaatregelen van de Amerikaanse overheid en lichtpuntjes in de strijd tegen Covid. Ook in Nederland kan hierdoor op termijn de inflatie stijgen. Beleggers in staatsobligaties nemen hierdoor minder snel genoegen met een lage rentevergoeding.

De rente op staatsobligaties (looptijd tien jaar) stijgt van -0,50 begin 2021 tot circa 0 procent in mei.

Stijging rente heeft niet alleen effect op hypotheken

Rentestijgingen zijn voor de één een vloek en voor de ander een zegen. Belangrijke effecten zijn:

- Lenen wordt duurder voor jou als consument

Het lenen van geld wordt duurder naarmate geldverstrekkers rentestijgingen in hun eigen tarieven verwerken. Dit kan je merken bij het kopen van een huis of auto. Hetzelfde geldt voor bedrijven die willen investeren met geleend geld. - Spaarkapitaal levert meer op

Helaas profiteer je als spaarder niet direct van rentestijgingen. Het gaat vooral om langlopende rentes. Pensioenfondsen zien hun financiële positie wel snel verbeteren wanneer gerekend kan worden met hogere rente inkomsten. Ook goed voor jouw pensioenopbouw. - Schulden van overheden lopen op

Voor overheden met een hoge staatsschuld is een stijging van de rente slecht nieuws. Een hogere rente houdt in dat ze meer kosten maken als er opnieuw geld wordt geleend. De oude schulden aflossen met nieuwe leningen wordt zo lastiger.

Hypotheekrente reageert met vertraging

Geldverstrekkers bepalen zelf welke hypotheekrente ze aanhouden. Hierbij houden ze een basisrente aan, om daar vervolgens een percentage bovenop te rekenen voor het risico dat ze lopen bij het verstrekken van leningen. De rente op staatsobligaties is een uitgangspunt voor de basisrente. Je zou dan ook verwachten dat in ieder geval hypotheken met een rentevaste termijn vanaf tien jaar duurder worden. Toch is dat nog beperkt het geval. Geldverstrekkers verhogen niet graag als eerst de hypotheekrente. Zeker niet als dit de concurrent in de kaart speelt en ten koste gaat van het marktaandeel.

Vroeg of laat zullen geldverstrekkers reageren op de oplopende rente op staatsobligaties. Van belang is dan ook of het gaat om een korte opleving. Als de stijging doorzet, is het wachten op de eerste stijgingen van de hypotheekrente. Zelfs al zullen partijen als de ECB er alles aan doen om een snelle rentestijging in de kiem te smoren.

Een hypotheek met een vaste rente van 10 jaar kan je afsluiten tegen 0,86 procent. Kies je voor 20 jaar, dan is de laagst mogelijke hypotheekrente 1,16 procent. De vraag is hoelang deze rentestanden nog op de borden staan. We blijven de ontwikkelingen volgen en laten het je weten als geldverstrekkers de rente verhogen.